Berufsunfähigkeitsversicherung

Man stelle sich das vor: An jedem Arbeitstag in Deutschland melden sich durchschnittlich rund 1000 Personen berufsunfähig.

Sie stoßen zu jenen mehr als 2 Mio. deutschen Erwerbstätigen hinzu, die diesen Schritt bereits hinter sich gebracht haben bzw. bringen mussten. Berufsunfähigkeit ist eines der meist einschneidenden Erlebnisse im Leben eines Menschen, denn mit der Arbeit fällt auch das Gehalt weg – und damit sind drastische Veränderungen im Alltag zu erwarten. In der Regel kann nämlich der gewohnte Lebensstandard nicht mehr aufrecht erhalten werden. Denn die staatliche Rente reicht vorne und hinten nicht. Zeit, sich über eine Berufsunfähigkeitsversicherung Gedanken zu machen. Wir wollen das Thema an dieser Stelle umfassend beleuchten – und auch ein offenes Wort zur Berufsunfähigkeitsversicherung wagen, die in jüngster Zeit stark in der Kritik stand.

Berufsunfähigkeit: geringe Erwerbsminderungsrente

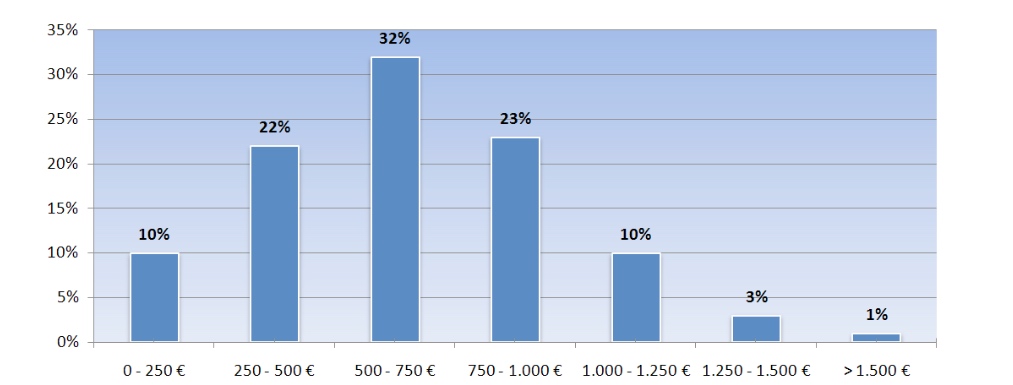

Dass eine Berufsunfähigkeitsversicherung eine zwingend notwendige Institution ist, ergibt sich aus der Tatsache, dass genau genommen im Bereich Erwerbsminderungsrente eine riesige Lücke klafft. Die gesetzliche Rentenversicherung gewährt nämlich im Falle der Berufsunfähigkeit so gut wie keine Rente mehr – vor allem für all jene, die nach dem 1. Januar 1961 geboren wurden, gab es drastische Einschnitte. 2/3 aller Berufsunfähigkeits-Rentenempfänger erhalten weniger als 750 Euro Rente pro Monat aus der gesetzlichen Erwerbsminderungsrente, wie die nachstehende Grafik verdeutlicht:

Die nunmehr geltende zweistufige Erwerbsminderungsrente bringt zahlreiche Nachteile mit sich:

- Sie berücksichtigt nicht, welchen beruflichen Status bzw. welche Position Sie vor der Berufsunfähigkeit innehatten. Im Klartext: Sie müssen nahezu jeden erdenklichen Job annehmen, also z.B. auch mit einem abgeschlossenen Studium am Empfang arbeiten!

- Die zweistufige Erwerbsminderungsrente umfasst maximal 38 Prozent des letzten Bruttoeinkommens. Wer zuvor z.B. ca. 2000 € brutto verdiente, muss nunmehr mit unter 800 € auskommen.

- Der volle Satz wird auch nur ausbezahlt, wenn der Antragsteller nicht länger als drei Stunden am Tag arbeiten kann.

Damit liegt auf der Hand, dass eine private Berufsunfähigkeitsabsicherung immer wichtiger wird.

Berufsunfähigkeitsversicherung: jeder kann betroffen sein!

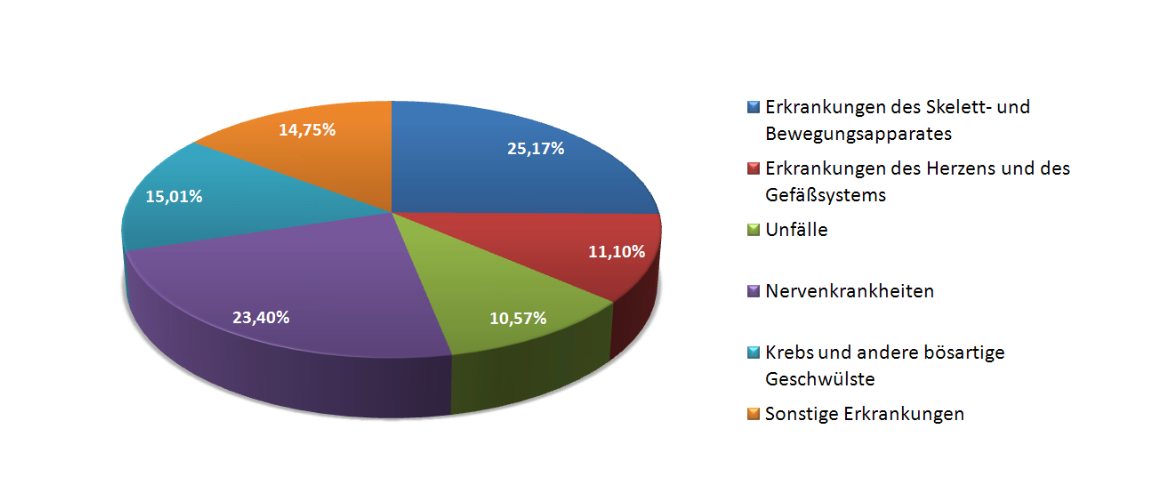

Die Notwendigkeit, sich über eine Berufsunfähigkeitsversicherung wenigstens teilweise den „alten“ Lebensstandard abzusichern „fällt nicht vom Himmel“. Zahlreiche Beispiele zeigen, dass jeder betroffen sein kann. So etwa Pflegedienstleiter Herbert K. aus Rosenheim. Er verunglückte mit dem Mountainbike an einer steilen und rutschigen Bergpassage. Nach langem Krankenhausaufenthalt stelle sich heraus, dass K. nie wieder seinem alten und anstrengenden Beruf als Leiter des Pflegepersonals einer Klinik nachgehen konnte. K., 38 Jahre alt, hatte sich leider über eine private Absicherung seiner Berufsunfähigkeit bzw. Berufsunfähigkeitsversicherung nie Gedanken gemacht. Die staatliche Erwerbsminderungsrente reicht weder für Miete noch für den täglichen Einkauf aus. Heute sitzt K. am Empfang und begrüßt jene Mitarbeiterinnen und Mitarbeiter, deren Chef er einstmals war. Die untenstehende Grafik mag einige der Risiken für eine Berufsunfähigkeit und die Notwendigkeit einer entsprechenden Berufsunfähigkeitsversicherung verdeutlichen:

Berufsunfähigkeitsversicherung: welche Risiken abdecken?

Natürlich gibt es Berufe, bei denen das Risiko einer Berufsunfähigkeit höher ist als bei anderen. Wer etwa als Zimmermann viel auf Dächern arbeitet oder als Kranführer in luftige Höhen hinaufsteigen muss, der kann eine Berufsunfähigkeitsversicherung eher gebrauchen als jemand, der den ganzen Tag ruhig am Schreibtisch sitzt. Glaubt man zumindest. Die Deutsche Rentenversicherung (DRV) weiß da anderes zu berichten. Zum einen nimmt, so die Erkenntnisse der DRV, die Zahl der psychischen Erkrankungen (Burnout) bei den sogenannten „Schreibtischtätigen“ stark zu. Dies hängt mit dem wachsenden Kostendruck in Unternehmen und den zunehmenden Anforderungen in allen Ebenen der Firmen zusammen. Zum anderen sind Erkrankungen des Skeletts und der Muskulatur bei all jenen, die viel sitzen (müssen) gar nicht so selten – ebenso, vor allem stressbedingt, Herz- und Kreislauferkrankungen mit anschließender Erwerbsminderung. Fazit: Berufsunfähigkeit kann jeden treffen – immer und überall. Daher ist es für jeden ratsam, sich Gedanken über eine Berufsunfähigkeitsversicherung zu machen.

Berufsunfähigkeit: Definition der Versicherer

Dass sich die deutschen Lebensversicherer auf Standards im Hinblick auf die Definition der Begriffe Berufsunfähigkeit bzw. Erwerbsminderung geeinigt haben macht es für Sie als Interessenten für eine Berufsunfähigkeitsversicherung etwas einfacher.

- Die Bedingungen, ab wann die sogenannte BU als Abkürzung für die Berufsunfähigkeitsversicherung einspringt sind klar definiert. „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachgewiesen sind, voraussichtlich sechs Monate außer Stande ist, ihren Beruf oder eine andere Tätigkeit auszuüben, die aufgrund ihrer Ausbildung und Erfahrung ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht.“

- Das heißt: Eine private Berufsunfähigkeitsversicherung springt dann mit einer Rente ein, wenn der Versicherungsnehmer mehr als die Hälfte der Zeit nicht mehr seinen aktuellen Beruf ausüben kann.

Spezielle Staffelregelungen der Berufsunfähigkeitsversicherung bieten auch Teilzahlungen bei 25 Prozent und 75 Prozent an – das hieße, eine Leistung bereits bei 25 prozentiger bzw. erst bei 75prozentiger Erwerbsminderung.

Berufsunfähigkeitsversicherung: ein offenes Wort zur BU-Kritik

Die Berufsunfähigkeitsversicherung ist in den letzten Jahren zu Unrecht in die Kritik geraten. Durch die Medien und zahlreiche Internet-Foren geistern Fälle, in denen sich die Gesellschaften der Zahlung entzogen. „Versicherung zahlt nicht – trotz Berufsunfähigkeit“ – so oder ähnlich lauten Schlagzeilen oder Postings. Dies zeigt, so sagt Premiummakler Hans-Peter Poschner, wie „wichtig es ist, eine Berufsunfähigkeitsversicherung mit Ruhe, Zeit und reiflicher Überlegung abzuschließen“. Probleme kann es nämlich tatsächlich geben – wenn die Gesundheitsfragen nicht korrekt und ausführlich beantwortet wurden, wenn Unterlagen nicht rechtzeitig eingereicht wurden oder unvollständig waren – etwa Auskünfte der Krankenkassen zu Vorerkrankungen. Oder aber wenn bestimmte Risiken verschwiegen wurden – ob bewusst oder fahrlässig. Dazu gehören beispielsweise gefährliche Hobbies. Wer sich jedes Wochenende an den Kletterfelsen begibt, eines Tages abstürzt und invalide wird, so dass er seinen Beruf nicht mehr ausüben kann, der muss sich nicht wundern, wenn die Berufsunfähigkeitsversicherung nicht bezahlt, wenn er dieses gefährliche Hobby verschwiegen hat. In den meisten Fällen führen also nicht korrekte, unvollständige oder bewusst fehlerhafte Angaben vor Abschluss des Vertrags zu den bekannten und dann oft spektakulär in den Medien aufbereiteten Ausschlüssen. „Eine Berufsunfähigkeitsversicherung in fünf Minuten abzuschließen ist grob fahrlässig“, sagt Premiummakler Hans Peter Poschner.

Erwerbsminderung: Wir prüfen gründlich – lieber vorher als nachher!

Ruhe und Sorgfalt legt Premiummakler Hans Peter Poschner an den Tag, wenn es um das richtige Produkt für Sie geht. Einige der Fragen, die Ihnen gestellt werden:

- In welche Berufssparte passt Ihr derzeit ausgeübter Beruf?

- Wie hoch ist die Einkommen, welchen Mindeststandard wollen Sie absichern?

- Welche gesundheitlichen Risiken bestehen – wo gibt es Unterlagen hierüber, z.B. beim Hausarzt?

- Bei welcher Krankenkasse sind Sie versichert?

- Welches Versicherungsprodukt kommt für Sie eher in Frage – ist der Tarif das Kriterium oder eine möglichst breit gestreute Risikoabdeckung?

Natürlich informieren wir Sie auch über mögliche Ausschlüsse. Bei Ihnen bestehen beispielsweise bestimmte Vorerkrankungen wie z.B. Herzschädigungen? Hier ist genauestens zu prüfen, ob das Risiko mit einem Aufschlag auf den Monatsbeitrag abgedeckt werden kann – oder ob gar kein Versicherungsschutz möglich ist. Auch sind etwa besonders riskante Berufe bei den meisten Gesellschaften nicht versicherbar. Wer etwa als Pilot oder Sprengmeister arbeitet hat in Sachen Berufsunfähigkeit schlechte Karten. Ebenso, wer etwa an Kriegsereignissen teilnimmt, also z.B. Soldaten. Im Falle einer Versicherungsleistung wird natürlich auch vorsätzliche Berufsunfähigkeit genauestens geprüft – berichtet wird etwa von Chirurgen, die nicht mehr arbeiten wollten und sich absichtlich einen Finger abtrennten…

Berufsunfähigkeitsversicherung: welche Produkte gibt es?

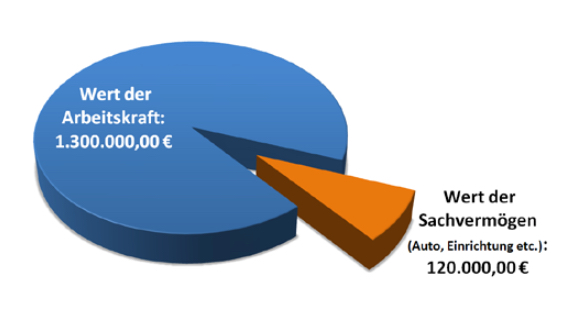

Die Berufsunfähigkeitsversicherung gibt es auch für Beamte – als sogenannte Dienstunfähigkeitsversicherung. Selbst für den schmalen Geldbeutel von Studenten oder Auszubildenden bieten die Versicherung bereits sogenannte Starterpakete an. Wesentlich bei der Auswahl des richtigen Produkts ist zunächst die Grundfrage: Wollen Sie ein eher statisches Produkt mit möglichst gleich bleibenden Beiträgen – oder eine dynamisch mit wachsende Versicherung, die sogenannte Nachversicherungsgarantien bietet. Letztere ist vor allem für jüngere Berufstätige aus verschiedenen Gründen ratsam: Nachversicherungsgarantien decken ggf. Risiken ab, wie sie z.B. gegeben sind nach einem Hausbau oder nach deutlicher Erhöhung des Lebensstandards durch Gehaltszuwächse. Das ist eine nicht zu vernachlässigende Größe, wie die nachstehende Grafik verdeutlich: Wenn Sie heute 35 Jahre alt sind, rund 2500 € netto verdienen und sich glücklich schätzen können, sogar ein 13. Monatsgehalt zu bekommen, dann werden Sie bei einem jährlichen Gehaltszuwachs von ca. 2 Prozent in den nächsten Jahren rund 1,3 Mio. € verdienen:

Was kostet mich die Berufsunfähigkeits-Versicherung?

Prinzipiell ratsam ist es, mit der Berufsunfähigkeitspolice ca. 80 Prozent des letzten Nettogehalts abzudecken. Beispiel: Verdienen Sie rund 2500 € netto im Monat, sollte eine Erwerbsminderungsrente aus der privaten BU-Versicherung runde 2000 € umfassen. Premiummakler Hans Peter Poschner wird Ihnen nun in einem groß angelegten Tarifvergleich aus den fünf Tarifrechnern der Premiummakler verschiedene Varianten hierfür aufzeigen, die ab einer monatlichen Ratenhöhe von ca. 90 € (Stand November 2014) aufwärts arbeiten – dies ist, nota bene, ein ungefährer Betrag für eine 48 Jahre alte Arbeitnehmerin ohne große Vorerkrankungen und Gesundheitsrisiken. Sehr wesentlich dabei ist natürlich, ob man eine Variante wählt, bei der beispielsweise eine Überschussbeteiligung den monatlichen Beitrag reduziert. Der Beruf selbst oder bestimmte riskante Hobbies können Risikoaufschläge nach sich ziehen. Ferner sind natürlich das Eintrittsalter und der Gesundheitszustand des Versicherten entscheidende Kriterien. Hierbei ist das Ergebnis einer ausgiebigen Gesundheitsprüfung relevant. Gewünschte Versicherungsdauer (zum Beispiel bis zum Rentenalter), eventuelle Zusatzleistungen wie etwa eine garantierte jährliche Steigerung der Rente im Leistungsfall) oder gewünschte Zusatzversicherungen (z.B. Risikolebensversicherung) können die Ratenhöhe ebenfalls beeinflussen.

Kündigung oder Wechsel einer Berufsunfähigkeits-Versicherung

Dass der Abschluss einer BU-Versicherung gut geplant werden sollte hängt damit zusammen, dass sie ein Langfrist-Produkt ist. Steht Ihnen also womöglich ein Jobwechsel ins Haus oder bekommen Sie mit, dass es Ihrer Firma besonders schlecht geht und eine Insolvenz droht, dann sollten Sie den Abschluss von Premiummakler Hans Peter Poschner genau prüfen lassen. Denn: Die meisten Berufsunfähigkeitsversicherungs-Verträge werden mit einer Laufzeit von fünf Jahren abgeschlossen. Eine Kündigung zum Ende dieser Laufzeit ist jederzeit möglich – und danach meist jährlich („Ende des Versicherungsjahres“) mit einer Frist von drei Monaten. Eine außerordentliche Kündigung ist nur nach Beitragserhöhungen möglich. Sollten Sie die Beiträge zur BU-Versicherung aufgrund von Jobverlust nicht aufbringen können, ist auf Antrag eine Beitragsaussetzung möglich – Näheres hierzu erfahren Sie in einem persönlichen Beratungsgespräch. An sich kein Problem ist ein Wechsel der Berufsunfähigkeitsversicherung. Sollte Ihnen Premiummakler Poschner über die Jahre hinweg ein lukrativeres Angebot einer anderen Versicherungsgesellschaft präsentieren können, dann müssen Sie sich lediglich einer neuen Gesundheitsprüfung unterziehen. Die alte Versicherung wird dann gekündigt, wenn Sie die Zusage der neuen Versicherungsgesellschaft haben und mit allen Konditionen zufrieden sind.

Wann zahlt die Berufsunfähigkeits-Versicherung?

Auch im Hinblick auf den Eintritt des Versicherungsfalls gibt es bei den BU-Policen einen großen Unterschied. Manche Gesellschaften leisten ab der sogenannten Geltendmachung seitens des Versicherten (also der Meldung Ihres Unfalls oder Ihrer Krankheit an die Versicherungsgesellschaft), andere bereits ab Eintritt der Berufsunfähigkeit. Ist die Berufsunfähigkeit anerkannt, zahlt die Versicherungsgesellschaft die vereinbarte Rente so lange, bis Sie wieder gesund sind beziehungsweise den Beruf wieder ausüben können. Den Eintritt des Versicherungsfalls sollten Sie schnellstmöglichst und so ausführlich wie möglich schriftlich anzeigen, bei Unfällen z.B. unter Beifügung von Polizeiberichten. Natürlich sind auch ärztliche Atteste bzw. Gutachten sehr wichtig für Ihre Versicherungsgesellschaft. Aus dem Gutachten müssen der Beginn, die Art, der Verlauf, die voraussichtliche Dauer und der Grad der Berufsunfähigkeit hervorgehen. Fragen Sie uns um Rat!

Berufsunfähigkeit: Risikoberuf – Vorerkrankungen – was tun?

Bei vielen vor allem „psychischen Erkrankungen“ schränken die Anbieter von Berufsunfähigkeitsversicherungen ihren Schutz zum Teil so massiv ein, dass man sich eine Alternative überlegen sollte. Eventuell könnte eine sogenannte Dread Disease-Absicherung das leisten, was die BU-Police in diesem Fall nicht vermag. Diese Schwere-Krankheit(en)-Versicherung leistet einen Einmalbetrag, wenn Sie aufgrund einer auch bekannten Vorerkrankung zum Beispiel aus dem Erwerbsleben (teilweise) ausscheiden. Die Leistung erfolgt dabei unabhängig davon, ob Sie noch arbeiten können oder nicht. Vor allem Angehörige von Risikoberufen können so das Risiko ihrer Berufsunfähigkeit aus gesundheitlichen Gründen absenken. Für letztere Zielgruppe ist die Kombination mit einer privaten Unfallversicherung sinnvoll – hier werden etwa Invaliditätsrisiken deutlich besser abgedeckt als mit der gesetzlichen Unfallversicherung. Ferner sind auch Unfälle im Freizeitbereich mit abgdeckt. Nähere Einzelheiten kann Premiummakler Hans-Peter Poschner gerne in einem persönlichen Beratungsgespräch mit Ihnen klären.

Steuerliche Vorteile

Wussten Sie, dass der Fiskus Sie mit einem Freibetrag bei der Finanzierung ihrer Berufsunfähigkeits-Versicherung unterstützt? Sie müssen hierzu nicht einmal tricksen. Ist Ihre Berufsunfähigkeits-Versicherung nämlich Bestandteil einer staatlich zertifizierten Privatrente, dann können Sie die Kosten als Sonderaufwendung für die private Altersvorsorge geltend machen. In diesem Fall handelt es sich dann um eine Berufsunfähigkeitszusatzversicherung (BUZ). Da eine Berufsunfähigkeitsversicherung spätestens mit dem Eintritt ins das Rentenalter endet ist eine solche Kombination sehr sinnvoll. Es besteht nämlich die Möglichkeit, bei einer privaten Retenversicherung auch die Beitragsübernahme im Falle der Berufstätigkeit mit zu vereinbaren. Der Rentenversicherer würde in diesem Falle so lange eine BU-Rente zahlen bis Ihre Gesudheit wieder hergestellt ist oder der BU-Versicherungsvertrag ausläuft. Nähere Einzelheiten hierzu erfahren Sie gerne bei einem persönlichen Beratungsgespräch.

Welche Zusatzversicherungen zur Berufsunfähigkeitsversicherung sind zu empfehlen?

Nicht selten kommt es vor, dass man nicht nur berufsunfähig wird, sondern in der Folge sogar ein Pflegefall. Da die staatliche Pflegeversicherung, wie auch im Fall der Berufsunfähigkeit, nur unzureichende bzw. eine Mindestabsicherung bietet, sollten Sie sich den Abschluss einer Pflegezusatzversicherung eventuell durch den Kopf gehen lassen. Denn in der Regel sind hohen Zuzahlungen z.B. für die Unterbringung in einem Heim erforderlich, wenn Ihre Angehörigen die Pflege nicht übernehmen können.